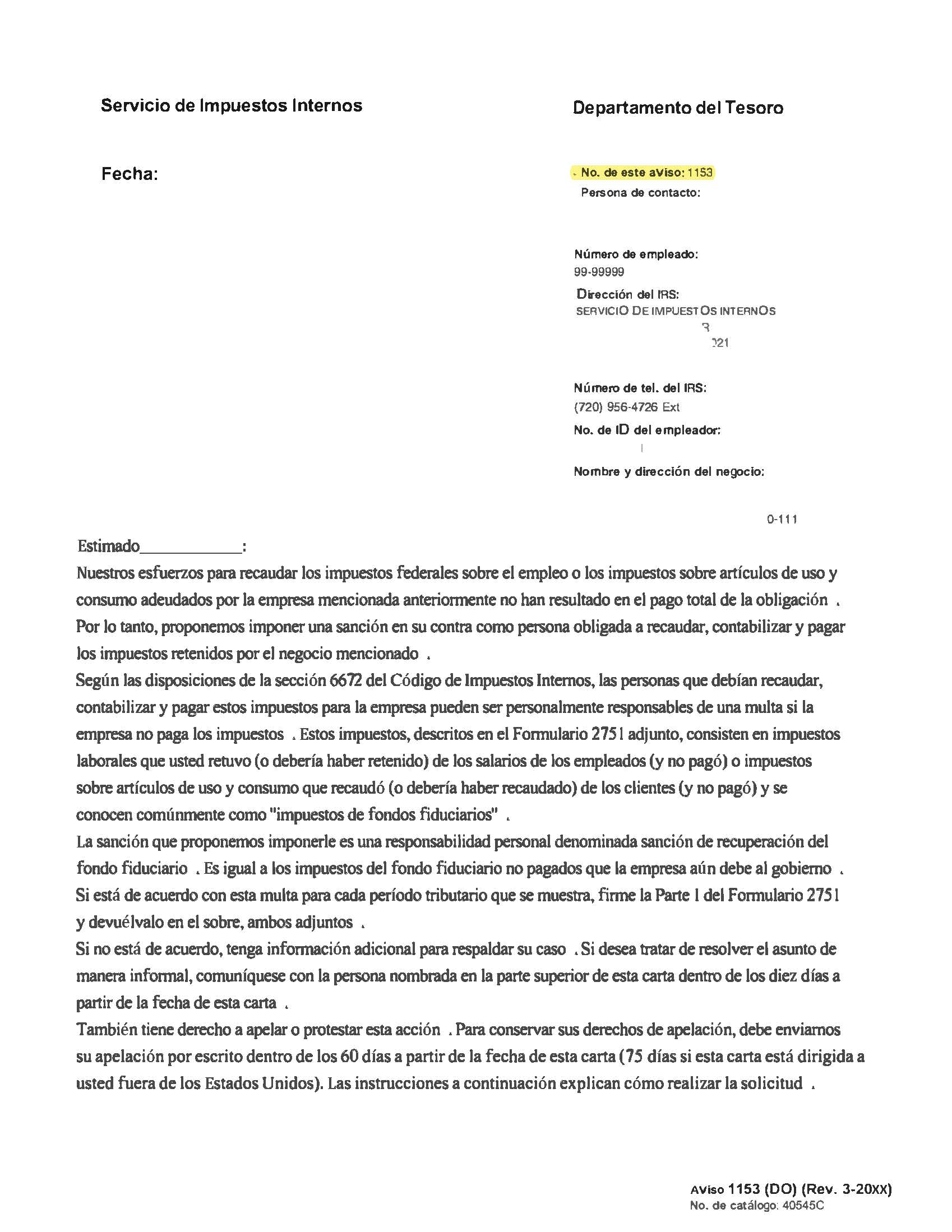

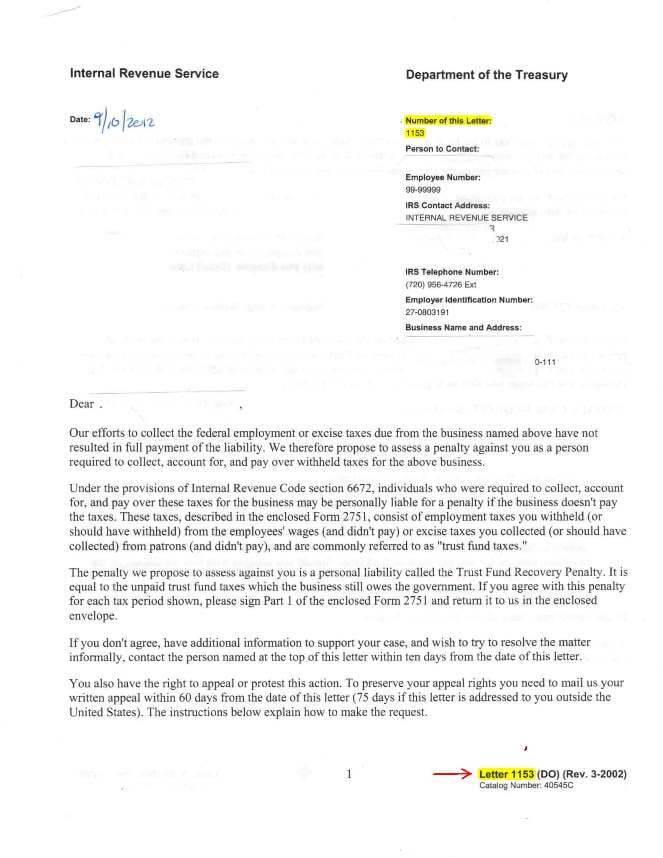

El IRS usa la Carta 1153 para proponer la tasación de la Multa por recuperación del fondo fiduciario contra las personas responsables. Cuando un negocio no paga los impuestos de retención del empleado, el IRS tiene derecho a cobrarles a las personas que deberían haberlo pagado (las personas responsables). Especialmente tienen derecho a cobrarles a los signatarios de las cuentas bancarias.

Ya que se les ha dado crédito por los impuestos a los empleados y la Ley de Contribución al Seguro Federal (FICA por sus siglas in ingles), el IRS piensa que las personas responsables han robado dinero de los Estados Unidos.

Si el negocio es una corporación (S o C en inglés), las personas a cargo no son legalmente responsables por la parte de negocio del impuesto (la mitad de FICA) pero son responsables por el resto. Con el Anexo C, trabajador por cuenta propia, las personas a cargo son responsables por la totalidad del impuesto.

Usted tiene 60 días para Apelar la decisión del IRS antes de la tasación. Después de que se haya hecho la determinación de impuesto, usted puede apelar el embargo o gravamen con la Apelación de proceso debido para cobro donde la responsabilidad subyacente estará en cuestión.

La manera más tradicional, y la mejor, es pagar el impuesto en su totalidad, o una porción, y presentar un reclamo de reembolso con el Formulario 843. El IRS va a ignorar su reclamo pero en 6 meses usted puede hacerle juicio a los Estados Unidos en el Tribunal Federal de Primera Instancia. Este es un foro justo y puede analizar su caso de manera independiente.

Usted va a necesitar ayuda de un abogado fiscal si ha recibido la Carta 1153

Si usted admite que es la persona a cargo, no tiene sentido disputar (use el Formulario 2751). En este caso, es mejor seguir los Pasos de Casos de Cobros donde hay información, formularios e instrucciones.

Si usted piensa que no es responsable por este impuesto, puede apelar al IRS. Tendrá que presentar una demanda de reembolso y hacerle juicio a los Estados Unidos en el Tribunal Federal de Primera Instancia. Si el caso se decide en el tribunal, ya no se pueden hacer más apelaciones al IRS.

Vea los Pasos de Casos de Impuesto de negocios donde hay más información, formularios e instrucciones para confrontar al IRS.

Póngase en contacto con nuestro abogado fiscal, el Lic. Hopkins, si ha recibido la Carta 1153 y tiene dudas.

Versión en inglés:

{kind=link}

Nuestra traducción al español: